主页 > imtoken官网电话 > 如何理解俄罗斯和乌克兰之间的紧张关系,原油和天然气的影响有多大?

如何理解俄罗斯和乌克兰之间的紧张关系,原油和天然气的影响有多大?

近期,俄罗斯和乌克兰局势愈演愈烈,俄罗斯拥有丰富的石油、天然气等一次能源资源。历史上地缘政治冲突的升级,会对大宗商品产生不同程度的影响。

在这种俄乌紧张局势下,市场能否以史为鉴,规避风险?1月25日,我们邀请了资深能源化学家、国际政治专家周小康在线为我们解答。

1

多方对俄乌紧张局势持何立场?

乌克兰事件大概始于2021年7月。7月,欧安组织强行通过决议,拒绝承认俄罗斯吞并克里米亚的事实,认定俄罗斯吞并克里米亚是非法的。俄罗斯认为该决议是在没有足够票数的情况下非法通过的。

欧安组织背景:欧洲安全与合作组织,最早的成员国主要是北约和华沙条约组织,俄罗斯、乌克兰、美国都是成员国。

欧安组织有两个基石:

1)赫尔辛基最终议定书:二战后欧洲国家不会改变边界。这是以德国承诺牺牲以换取西方国家与俄罗斯进行人权对话为前提的。

2)欧洲常规力量条约:双方将共同削减常规武器,北约与华约不再为敌。其结果是,华约组织从中欧尤其是东德撤军,以实现两德统一。

现在,华约已不复存在,北约开始向东扩张。俄罗斯认为北约违反了承诺,双方发生了冲突。

从几个方面来说:

1)俄罗斯吞并乌克兰以阻止乌克兰加入北约也将改变 1975 年赫尔辛基条约的基本框架。俄罗斯、白俄罗斯、乌克兰三个国家签署的《别洛韦日协定》改变了半个世纪以来的所有规则。这种损害太大了,政治代价也很大。美国人很难同意和妥协,因为再制造一个慕尼黑阴谋将是非常糟糕的。

2)至于乌克兰,乌克兰也需要保障自己国家的主权,不愿意成为利益交换的对象,也害怕演变成另一个慕尼黑阴谋。二战爆发前,慕尼黑谈判牺牲了捷克斯洛伐克的苏台德领土,但最终希特勒却能够吞并整个捷克斯洛伐克。国际市场认为,乌克兰可以通过牺牲克里米亚和东乌克兰来拯救乌克兰大部分地区,但乌克兰本身并不想成为另一个捷克斯洛伐克。

3)北约其实并不想把乌克兰拉入北约,因为这增加了与俄罗斯的矛盾,北约对东扩到乌克兰犹豫不决。但如果俄罗斯人制造了一个既成事实,它就有可能大大推进这一进程。

2

目前,边境两边都有军队部署。

俄乌冲突会恶化吗?

谈到政治游戏本身,政治总是充满妥协和利益交换。俄乌事件如何定性,是否会存在一些风险,可以参考其他政治事件。推荐大家看电影《十三日》。大约是冷战时期最危险的13天,双方在古巴导弹危机前后达到了最危险的时期。最终如何达成妥协,尤其是最后阶段,双方如何交换利益。根据这部电影,应该知道,政治其实充满了妥协和利益交换。

所以对于今天的情况,我们可能有好几条路径,很难预测各种路径的概率。比较可能的情况是继续拖延,形成遥遥无期、无法解决的状态。彼此之间可能会有阶段性的缓和,但很难向真正能够达成协议的方向靠拢。

边境也存在一定的冲突可能性。2014年之后,一般都是代理人战争。俄罗斯直接与乌克兰开战的可能性很低,但代理战争的可能性很高。

这件事可能还有一个先升温后降温的过程,距离最终的解决还很遥远。我一直在拖延,但谁踏出危险的第一步,恐怕会有很大的心理障碍,因为这种代价是必须要付出的。

3

历史上与俄罗斯有关

政治事件如何影响油价?

对于这样的地缘政治事件,最重要的一点是,分析一定要有套路。没有国际政治和历史的基础,很难对此进行分析。在这种情况下,另一种方法是寻找基线情景,看看历史上最近的历史事件会触发什么结果。

有两个与俄罗斯有关的事件,大家应该密切关注:

首先是2008年俄罗斯入侵格鲁吉亚,无论是阿塞拜疆出口的原油,还是土库曼斯坦出口的天然气,都必须经过格鲁吉亚。2008年是全球金融危机的一年。油价的高点可能在七八月份。贝尔斯登破产了,而雷曼正处于破产的前夜。那么我们是否可以认为俄罗斯对格鲁吉亚的入侵当时应该继续做得更多?显然不是,因为经济已经很糟糕了。这是第一个场景。

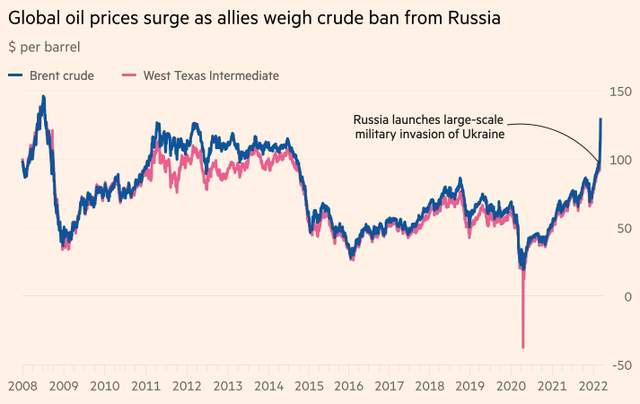

第二种情况假设 2014 年 7 月,当顿涅茨克民兵用导弹击落马航 MH170 航班时,冲突达到顶峰。当时油价的高点来了,布伦特原油在 115 美元左右。当全球资产负债表迅速走向供应宽松时,基本面也被忽视了。结果是崩溃。

事实上,2014年上半年,很多人都在谈论油价会不会创历史新高,但到了下半年,欧佩克国家被迫对页岩油发动价格战,所以在讨论地缘政治时事件,是不可能偏离基本面的。我一直在说一个很简单的道理:如果这个事件不直接影响到原来的生产和物流,那么这个事件只是一种情绪,不会对基本面产生根本性的影响。

4

如果短期冲突进一步升级,

石油和天然气的供应将受到怎样的影响?

天然气的影响有限。首先,通过乌克兰的天然气流动几乎不存在。俄罗斯可能会继续采取断气等措施,但这种方法影响有限,因为冬天已经过去了大半,欧洲以低库存挺过了这个冬天。比较明显的方式就是ttf的暴涨。jkm的溢价会分阶段吸引部分货补;今年欧洲天然气将继续面临补充压力俄乌冲突对油价影响,但准备时间会更长。吸取教训,各种渠道都可以得到缓解:一是美国LNG项目随着产量的增加,运往欧洲的货物会增加;二是可能有更多的供应来源,比如卡塔尔。

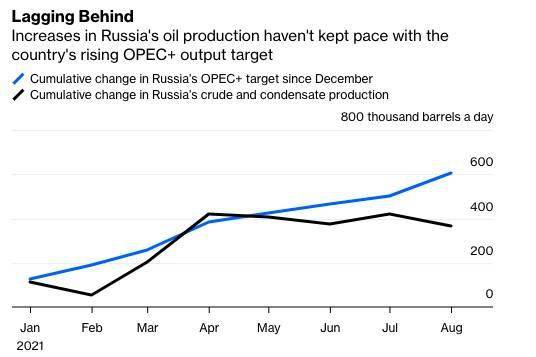

石油问题仍由欧佩克定价主导。俄罗斯被制裁和禁运的可能性相对较低,可以采取分步实施的方式进行制裁。俄罗斯每天生产超过 1000 万桶石油,其中约 750 桶用于出口。部分俄罗斯石油通过黑海出口,涉及俄罗斯石油公司Rosneft国际地位的特殊性。这方面可能存在问题,但全面禁运原油的可能性相对较低。加之中国置身事态,美国拉中国参与制裁俄罗斯的可能性为零。

5

对供需影响更大?

地缘政治冲突对情绪的影响较大,对需求的影响有限。相比之下,疫情的进展对需求的影响更大。乌克兰本身的经济形势比较差,俄罗斯的消费份额也比较小。需求方面,仍主要关注美国、中国、欧盟以及日本、印度等主要消费国。目前,消费主要关注的是疫情的缓解。分地区看,欧洲和日本很难增加,因为从2008年开始就出现负增长;美国的增长用于抵消经合组织大多数国家的非增长;所以边际增长取决于中国和印度。中国仍需关注航空运输问题。放开准入政策是关键。时间点集中在3月15日,但国际航空复苏仍需谨慎乐观。

如果最终达到平衡,欧佩克回到疫情前的水平,美国回到增长路径,那么消费端回到正常轨道。在这种情况下,供给侧的容忍度就会提高,也就是说,容忍度越低,容忍度越大。资本支出等

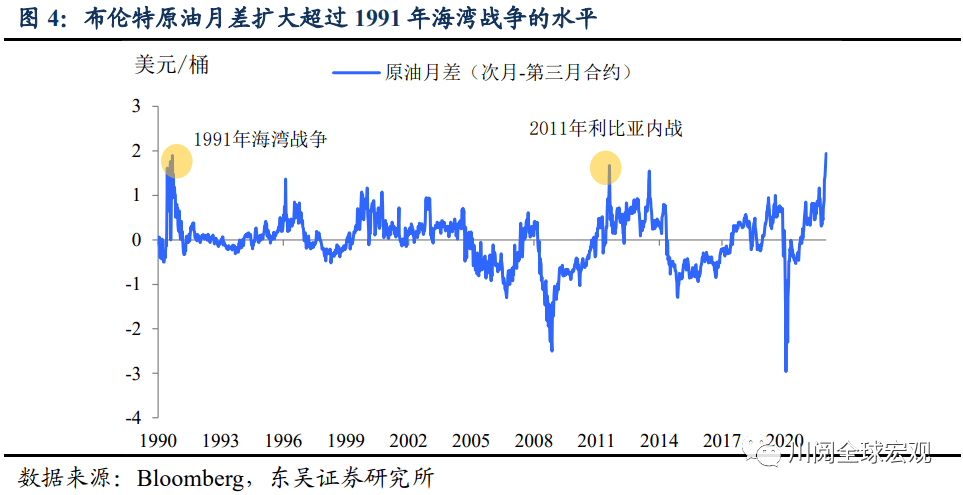

乌克兰的短期事件不可能引发全面战争或使经济陷入瘫痪。但在焦虑情绪的影响下,实物商品表现出一定的囤货需求。近期会发现浮仓有上升趋势。与20年需求崩盘和升水结构下的浮仓建设不同,近期高背结构下的浮仓增长导致部分投机性建仓,可见市场对供给端的担忧。情绪化为行动,进一步体现在绝对价格和月度结构上。这可以解释从 12 月初相对较弱的背部上升到接近一个街区的强劲背部。

6

盘面如何反映预期情绪的估值?

从主要资产配置的角度来理解盘面,供给弹性可能比市场预期的要乐观。在Omicron出现之前,在高位回落的情况下,震荡行情无法维持绝对价格继续上涨。后来,omicron来了,把市场给砸了。现在回撤是大势所趋,回落的幅度也很大。这对多头改变月份非常有利。但绝对价格上涨也将加剧宏观担忧。事实上,这两天主要资产类别的轮动又出现了。12月底至1月初前几天,美股和石油同时从欧米克朗反弹,相关性较高。随后原油上涨,美股下跌,同时美股震荡蔓延。在此期间,原油开始承压,因为从主要资产的配置来看,整体配置会走向石油配置仓位。波动性的扩大表明,第一位置并不便宜。其次,随着风险的传导,基金整个资产组合的协方差很高,不利于其持有,而且交易对手并不多,虽然我们看到cftc头寸净多很多,但实际上协方差比较高,相关性已经从负相关变成了正相关,所以在修正波动的过程中,其实多头应该是上周平仓的。整体配置会去石油配置仓位。波动性的扩大表明,第一位置并不便宜。其次,随着风险的传导,基金整个资产组合的协方差很高俄乌冲突对油价影响,不利于其持有,而且交易对手并不多,虽然我们看到cftc头寸净多很多,但实际上协方差比较高,相关性已经从负相关变成了正相关,所以在修正波动的过程中,其实多头应该是上周平仓的。整体配置会去石油配置仓位。波动性的扩大表明,第一位置并不便宜。其次,随着风险的传导,基金整个资产组合的协方差很高,不利于其持有,而且交易对手并不多,虽然我们看到cftc头寸净多很多,但实际上协方差比较高,相关性已经从负相关变成了正相关,所以在修正波动的过程中,其实多头应该是上周平仓的。

在修正波动的过程中,绝对价格已经回落,基础还是很强的。这个时候,是时候看看基本面了。我自己的期望是看到局部地区的供应弹性。一方面是加拿大和美国的原油产量。事实上,环评一季度预估的平均产量与目前的实际产量存在偏差。对于机构资产负债表,我认为显示的评估与预期之间存在一定的偏差。